序言

2024 年,是初心在智能硬件领域中不断摸索的一年。我们持续践行着上期AGM中的观点,从不同的维度和视角出发,迈出坚实的一步步:行业研究、财务投资、孵化投资,以及极为深度的投后支持等工作。除此以外,我们也做了很多投资之外的事情:走访 CES,关注全球范围内行业在发生什么变化;把自己想象成 Target Audience,从市面上采购各种具备创新意义(也包括我们看不懂的、好奇的)的好产品;保持和行业的深度交互,持续深化头部大厂的组织结构理解及核心角色 Mapping 等等。

对于智能硬件这个领域,作为后来者的初心而言,我们在保持积极出手的同时,时刻保持着对行业的敬畏和探索。我们秉持着我们的投资理念,以长期价值为核心出发点去看待每一个冉冉升起的细分类目,但是也对发展出乎自己意料的行业公司表示祝贺和持续学习。

一年对于硬件领域投资而言非常短暂,甚至不足以支持一家公司从建立走到 DEMO 落地,但我们依旧从这一年中不断成长,并逐步加强自己对这个领域的认知。

以下为初心团队基于这一年的经验和认知积累所形成的一些思考,希望能够和各位实现一些思维上的碰撞。

⾸先,让我们回顾⼀下初⼼在智能硬件领域的⾏业洞见:

01 WHY 智能硬件?

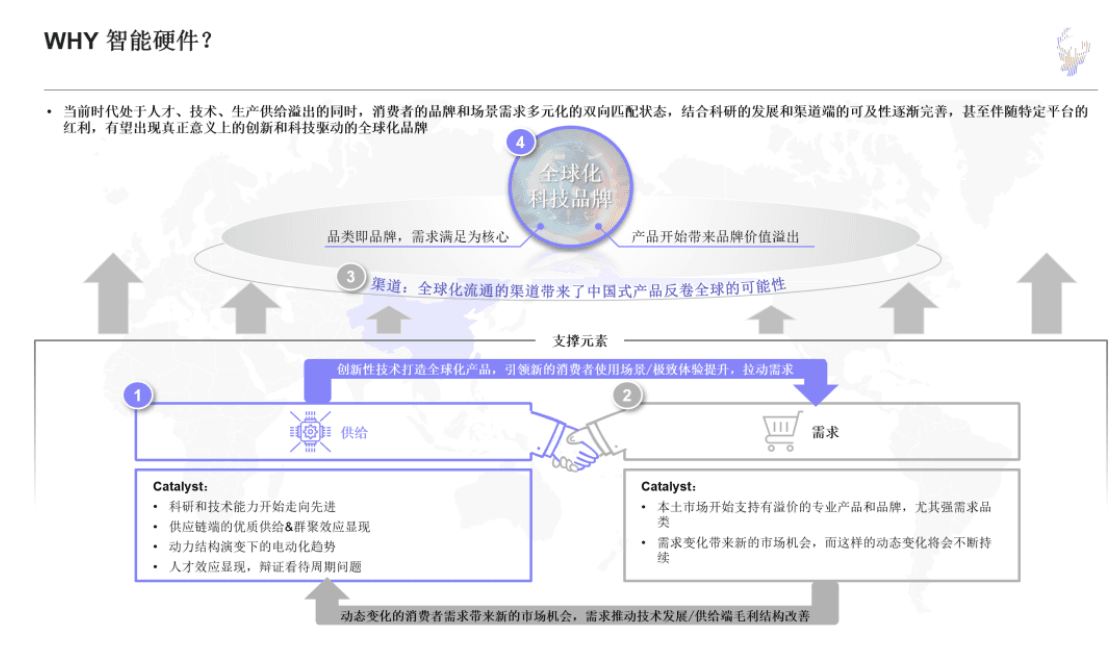

回到智能硬件领域,智能硬件存在于我们生活世界的各种场景里,抛开企业端降本增效的工具不谈,我们将会重点关注2C智能硬件的行业观点和未来策略

2C智能硬件,以消费品的逻辑去看待,本质上是供需关系双向促进,辅以全球化渠道而抹除的销售、物流等障碍,最终实现真正made from China的全球性科技品牌。通过我们的研究,当我们用投资的视角去拆解这其中的每一个要素,即:供给、需求、渠道、品牌,我们都能从中找到不同的要素变量和投资机遇,与之对应的过往案例也更让我们相信自己走在正确的道路上

供给

供给层面的要素变化实际上是这几年最为显性的,也是我们最想在这里面着重突出的,于初心而言也一样是最为实操性强的:

初心可以坚持原有对人才深度Mapping的策略的同时,寻找供给侧技术的显性和隐性变量,从而找到未来10年里的伟大公司,具体变量体现为:

-

科研和技术能⼒开始⾛向先进:这些年,越来越多的中国公司开始在特定技术领域中领先海外竞品,更卷且精密化的扫拖机器⼈、⽆⼈机设备等等,为打造全球化智能硬件产品奠定基础

-

供应链端的优质供给&群聚效应:上述两个 case 也⼀样可以佐证这个观点,我们做到的不仅仅是技术和科研层⾯的提升,中国⽣产,尤其是消费电⼦产业链,经由苹果等企业的培养锤炼,我们同样具备将⾼精度设计图纸转化为实际意义上的⾼成熟度硬件产品,⽽这样的供给现在是⼿机、⽆⼈机、扫地机器⼈,未来有望延续到更多可实现产品迭代的品类

-

动⼒结构演变下的电动化趋势:能源变化的趋势是必然,限制其发⽣的本质上还是能量密度和利⽤效率,未来越来越多的设备将会实现电动能源驱动

-

⼈才效应显现:经济下⾏周期并不意味着⼈才枯竭,相反我们看到的是,这个⾏业还在源源不断的产出⼈才,同时撬动产业⼈才的难度在快速下降;这个⾏业也是⼀个 welcome 年轻团队创业、⾃⾝商业团队创业、学院科研转化团队创业的领域

需求

消费者的需求实际上⼀直是分层级地动态变化的,同时需求也是可被创造的

当国内市场已经开始逐渐形成⽀持⼀些有溢价的产品的态势时,这意味着在很多消费者还没有形成品牌记忆的品类⾥⾯,有望通过需求的深度满⾜或体验升级来实现品牌⾝位的占领

供给&需求

供需是息息相关又相辅相成的

-

供给端的创新可以引领消费者发现⾃⼰的需求

-

另⼀头,需求的变化会影响供给的发展路径,PMF 验证下的快速起量也有机会实现供给端的⽑利结构改善

渠道

电商、履约是渠道侧助推中国产⽣全球化科技品牌的核⼼因素,就像美国政府关于 800 美⾦以下进⼜包裹免税的政策之于 TEMU ⼀样,渠道不会是主因,但是它抹平了⼀些障��碍,给到了中国式产品反卷全球的可能性

品牌

在我们定义中,品牌实际上有两种类型:被消费者记得住的品牌和消费者愿意为其⽀付溢价的品牌,两者之间有重叠是最佳

-

品类即品牌(被消费者记得住的品牌):当产品市占率⾜够⾼、且产品满⾜⼤众⽤户需求时,消费者会将产品和品类相挂钩,典型的案例⽐如九号、⼤疆

-

存在溢价的品牌:能够实现⾼溢价的品牌的路径有很多种,讲故事、品牌运营等等,但是骨⼦⾥的核⼼是满⾜需求且给消费者带来品牌认同的产品

结论

在上述四大核心要素中,我们得到总结:当前时代处于人才、技术、生产供给溢出的同时,消费者的品牌和场景需求多元化的双向匹配的状态,结合科研的发展和渠道端的可及性逐渐完善,甚至伴随特定平台的红利,有望出现真正意义上的创新和科技驱动的全球化品牌

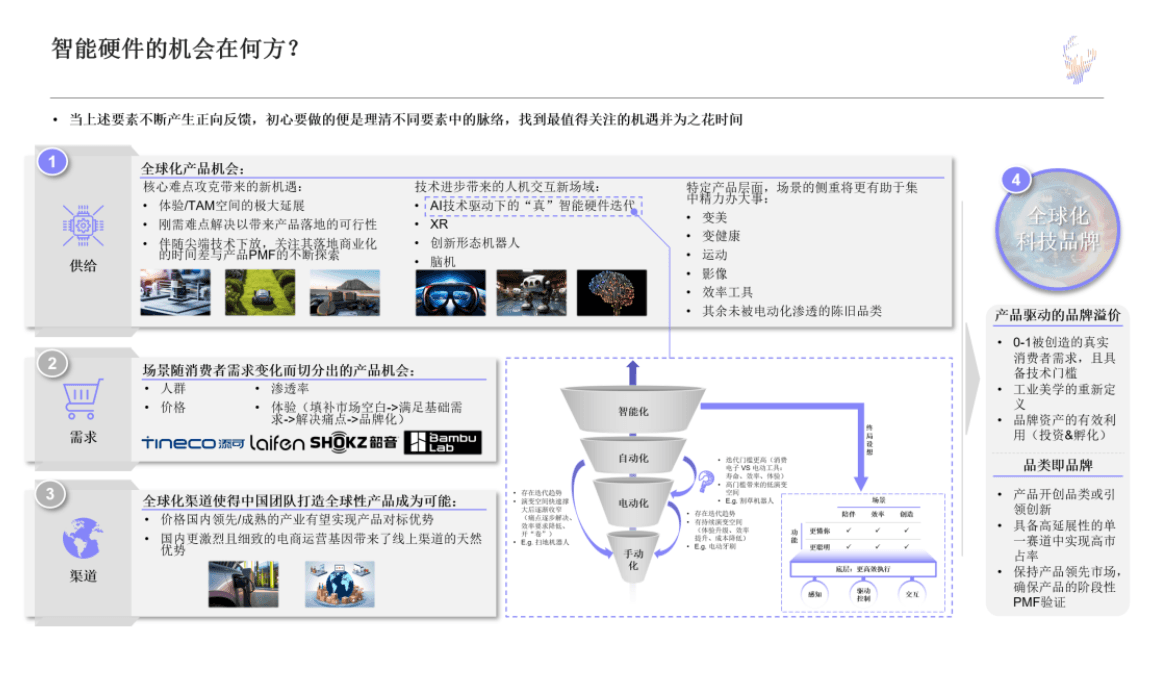

02 智能硬件的机会在何方?

2025 年,亦如 2024 年的观点,我们将遵循“人”和“事”的双向匹配逻辑,从四个核心要素出发寻找投资机遇:

供给

核心难点攻克带来的新机遇:

- 体验/TAM空间的极大延展: 一个产品存在大量核心部件,其中特定部件的技术迭代将会带来该产品的重新定义,实现了产品层面更大的想象力。以 3D 打印为例,一旦用户可以实现输入端软件模型的门槛跨越,这将成为每家每户的设备,而非极客市场

【初心2024年已投案例:迅路创新】

- **刚需难点解决以带来产品落地的可行性:**以割草机器人为例,再好的市面上的硬件组合,如果无法解决户外环境的高精建图和定位的解决方案,就无法成为一个完善的产品

【初心2024年已投案例:乐逸智能】

- **伴随尖端技术下放,关注其落地商业化的时间差与产品 PMF 的不断探索:**前两者更像是解决一些共识赛道的疑难杂症,而尖端技术下放则是踏入无人区,初心将利用自己对技术和行业的认知、产业的联络和深耕来追踪我们认为极具价值的尖端技术的落地状态,实现符合我们自己判断的布局

技术进步带来的人机交互新场域:

-

AI 技术驱动下的“真”智能硬件迭代(智能-自动-电动-手动):今年另一个让我们感到兴奋的便是 AI 的快速发展,AI 在不同维度上的快速迭代让大量不同场景的硬件产品在陪伴向、创造向、效率提升向上有望实现“值得再做一次”的想象力:自动化迭代电动化、智能化迭代自动化等等,甚至逆向推动硬件侧的量产降本,迎来新一代人机关系下的创新性品类

- 初心团队观点:在没有核心技术突破以前,电动化替代手动化本质上是效率提升;自动化替代手动化是效率提升+时间成本节省;自动化替代电动化存疑,但如今 AGI 有望颠覆这样的迭代关系认知

-

XR:Vision Pro 将自己定义为新一代空间计算机,惊艳的是显示效果和 MR 产品完成度,但是没有带来真正的解决方案,XR 的长期未来依旧没有清晰答案,我们将持续在 XR 中保持追踪

-

创新形态机器人:初心在这方面已经有所出手,我们相信硬件仍在进步,成本仍将持续下探,当困扰行业的问题在技术驱动下一个个被解决,伴随成本的下探,不同形态的机器人将在各种领域影响人类的未来生活

-

脑机:将作为初心的前沿性探索方向进行摸索

特定产品层面,我们将重点关注如下行业,在历史层面,其均出现过被消费者高度认可并持续为之支付高溢价的品牌:

-

变美(雅萌、Amiro)

-

变健康(Peleton)

-

运动(韶音、Suunto)

- 【初心2024年已投案例:亦方智能】

-

影像(Insta360、大疆)

- 【初心 2024 年已投案例:清智元视】

-

效率工具

-

其余未被电动化渗透的陈旧品类

需求

经初心团队研究,我们观察并收集了消费者的需求发生变化后催生新品牌的机会的大量案例,在核心维度上做了整合

-

人群:添可,追求极致干净的戴森产品消费者的扫拖解决方案

-

价格:徕芬,主打超高速电吹风价格空位带的高性价比产品,同时对比 100 出头的常规热吹风产品具有显著提升的高性能产品

-

渗透率:韶音,TWS 渗透率达到高位后,消费者开始产生个人层间的特定诉求,从而带来开放式耳机的需求迸发

-

体验(填补市场空白->满足基础需求->解决痛点->品牌化):拓竹,针对过往多为 DIY 组装的 3D 打印极客消费者的整机化体验 & 性能升级

【初心 2024 年已投案例:起源未来】

渠道

-

国内领先/成熟的产业有望实现产品对标优势

-

国内更�激烈且细致的电商运营基因带来了线上渠道的天然优势

品牌

品牌是大部分智能硬件公司的终极目标,但同时也有公司通过弯道超车,实现了纯品牌类的硬件科技公司

全球范围内由产品带来的品牌价值溢出

-

0-1 被创造的真实消费者需求,且具备技术门槛:这里面的重点在于产品具备门槛,发布后直接让消费者被惊艳到的同时发现了自己未被满足的需求,大疆的产品真正意义上的 C 端爆发就来自于将自己定义为全新视角下的影像记录工具,让消费者发现了未曾发现的需求

-

工业美学的重新定义:典型案例为戴森,通过工业设计创新来创造产品记忆点,搭配上符合的性能,通过数个产品将自己打造为闻名的多品类消费电子品牌

-

品牌资产的有效利用(投资&孵化):新模式探索,通过引进有价值的品牌资产,利用产品和技术实现品牌价值的飞跃,案例:新宝收购百胜图,于 20 年开始运营, 23 年仅线上天猫对标 21 年增长 320%

品类即品牌

-

产品开创品类或引领创新:通过品类的开创,以满足第一性产品需求为核心进行产品研发 & 发布,最终实现消费者对品类中开创者的品牌认知以塑造品牌印象,短期内忽视品牌打造在这类维度上是可被接受的

-

具备高延展性的单一赛道中实现高市占率:单一赛道 TAM 不够大不一定是核心问题,重点在于该赛道的延展性,当一个品牌在该品类具备高市占率,相对竞争不激烈,用户有品牌认知,基本盘稳妥,就会有更多余地进行领地扩张,典型案例:九号电动在平衡车、滑板车上的市占表现

-

保持产品领先市场,确保产品的阶段性 PMF 验证:整机硬件类设备都会面临长期竞争问题,同时很多时候产品并非一开始就足够完美,这需要产品的不断迭代的同时,在不同的时代周期里面保持产品领先和 PMF 验证

展望2025

下一代的 AI 驱动硬件产品是什么形态?

下一个成为现实的科幻产品会是什么?

下一个百亿美金的 AI 硬件公司来自于什么大厂?